г. Казань, ул. Подлужная, д. 60

С 1 января 2012 г. вступили в силу положения нового Раздела V .1 Налогового кодекса РФ, который установил новые правила определения рыночных цен для целей налогообложения при совершении сделок между взаимозависимыми лицами, а также контроля над их соблюдением.

Напомним, почему для налоговых органов так важно отслеживать сделки между взаимозависимыми лицами. В случае реализации товаров (работ, услуг) взаимозависимым лицам по внутрифирменным ценам, отличным от рыночных, любые доходы, которые вследствие указанного отклонения, не были получены кем либо из взаимозависимых лиц, учитываются для целей налогообложения у этого лица.

Для определения доходов (прибыли, выручки) в сделках, сторонами которых являются , производится сопоставление таких сделок или совокупности таких сделок с одной или несколькими сделками, сторонами которых не являются взаимозависимые лица.

Статья 105.1 НК РФ пришла на смену статье 20 НК РФ, которая до 1 января 2012 года регулировала признание лиц взаимозависимыми.

В соответствии с п. 1 ст. 105.1 НК РФ лица признаются взаимозависимыми для целей налогообложения если особенности отношений между лицами могут оказывать влияние на условия и (или) результаты сделок, совершаемых ими, и (или) экономические результаты деятельности этих лиц или деятельности представляемых ими лиц.

Способы признания лиц взаимозависимыми

1) Признание лиц взаимозависимыми в силу закона (п. 2 ст. 105.1 НК РФ).

2) Лица самостоятельно признают себя взаимозависимыми (п. 6 ст. 105.1 НК РФ). П орядок такого признания законом не урегулирован.

3) Лица признаются взаимозависимыми по решению суда (п. 7 ст. 105.1 НК РФ). Так, в случае наличия спора между организациями и (или) физическими лицами, являющимися сторонами сделки, по поводу признания себя взаимозависимыми лицами, такой спор может быть разрешен в судебном порядке. При этом обратиться в суд с иском о признании лиц взаимозависимыми могут как лица, являющиеся сторонами сделки, так и налоговые органы. Данный вывод содержится в письме Минфина России от 17.08.2012 №03-01-18/6-106.

Рассмотрим более подробно первый способ признания лиц взаимозависимыми в силу закона.

Основания признания лиц взаимозависимыми в силу закона можно сгруппировать по трем группам:

1. Участие в капитале (пп. 1-3 п. 2 ст. 105.1 НК РФ) – если доля прямого или косвенного участия составляет более 25% (в силу пп. 9 п. 2 ст. 105.1 НК РФ возможны исключения).

2. Участие в управлении и контроле (пп. 4-8 п. 2 ст. 105.1 НК РФ) – если полномочия на избрание органов управления составляют не менее 50% или есть полномочия по назначению (избранию) единоличного исполнительного органа.

3. Родство и должностное подчинение (пп. 10-11 п. 2 ст. 105.1 НК РФ) – только для физических лиц.

1 группа. В соответствии с пп. 1-3 п. 2 ст. 105.1 НК РФ взаимозависимыми признаются:

1) организации в случае, если одна организация прямо и (или) косвенно участвует в другой организации и доля такого участия составляет более 25 процентов;

2) и организация в случае, если такое физическое лицо прямо и (или) косвенно участвует в такой организации и доля такого участия составляет более 25 процентов;

3) организации в случае, если одно и то же лицо прямо и (или) косвенно участвует в этих организациях и доля такого участия в каждой организации составляет более 25 процентов.

Порядок определения доли участия одной организации в другой организации или физического лица в организации определен в ст. 105.2 НК РФ. Так, долей прямого участия одной организации в другой организации признается непосредственно принадлежащая одной организации доля голосующих акций другой организации или непосредственно принадлежащая одной организации доля в уставном (складочном) капитале (фонде) другой организации.

В случае невозможности определения перечисленных долей – непосредственно принадлежащая одной организации доля, определяемая пропорционально количеству участников в другой организации (п. 2 ст. 105.2 НК РФ).

Схема №1. Доля прямого участия Компании 1 в Компании 2

На схеме №1 Компания 1 и Компания 2 признаются взаимозависимыми.

На схеме №1 и в последующих схемах под термином «договор» понимается сделка, т.е. д ействия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей (ст. 153 Гражданского кодекса РФ).

«25%» - доля прямого участия одной организации в другой организации признается непосредственно принадлежащая одной организации доля голосующих акций другой организации или непосредственно принадлежащая одной организации доля в уставном (складочном) капитале (фонде) другой организации (п. 2 ст. 105.2 НК РФ).

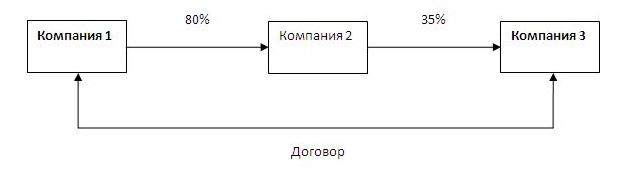

Схема №2. Доля косвенного участия компании 1 в 3

На схеме №2 Компания 1 и Компания 3 являются взаимозависимыми.

Определим долю косвенного участия Компании 1 в Компании 2 (см. схему №2).

1 шаг. Определяются все последовательности участия Компании 1 в Компании 2 через прямое участие каждой предыдущей организации в каждой последующей организации соответствующей последовательности.

На схеме №2 наблюдается одна последовательность: Компания 1 участвует в Компании 2, Компания 2 участвует в Компании 3.

2 шаг. Определяются доли прямого участия каждой предыдущей организации в каждой последующей организации соответствующей последовательности.

Доля прямого участия Компании 1 в Компании 2 = 80%.

Доля прямого участия Компании 2 в Компании 3 = 35%.

3 шаг. Суммируются произведения долей прямого участия одной организации в другой организации через участие каждой предыдущей организации в каждой последующей организации всех последовательностей.

Доля косвенного участия Компании 1 в 3 = 0,8 * 0,35 * 100% = 28%

Вывод: Доля косвенного участия Компании 1 в Компании 3 составляет более 25%. В связи с этим Компания 1 и Компания 3 являются взаимозависимыми.

Схема №3. Доля косвенного участия компании 1 в 7

На схеме №3 Компания 1 и Компания 7 являются взаимозависимыми.

Определим долю косвенного участия Компании 1 в Компании 7 (см. схему №3).

1) Определяются все последовательности участия одной организации в другой организации через прямое участие каждой предыдущей организации в каждой последующей организации соответствующей последовательности.

Первая последовательность: Компания 1 участвует в Компании 2, Компания 2 в Компании 4, Компания 4 в Компании 6 и Компания 6 участвует в Компании 7.

Вторая последовательность: Компания 1 участвует в Компании 3, Компания 3 в Компании 5 и Компания 5 в Компании 7.

2) Определяются доли прямого участия каждой предыдущей организации в каждой последующей организации соответствующей последовательности.

Первая последовательность: Доля прямого участия Компании 1 в Компании 2 = 90%; Компании 2 в Компании 4 = 100%; Компании 4 в Компании 6 =50%; Компании 6 в Компании 7 = 50%.

Вторая последовательность: Доля прямого участия Компании 1 в Компании 3 = 30%; Компании 3 в Компании 5 = 70%; Компании 5 в Компании 7 = 30%.

3) Суммируются произведения долей прямого участия одной организации в другой организации через участие каждой предыдущей организации в каждой последующей организации всех последовательностей.

В случае, когд а определено несколько независимых последовательностей участия одной организации в другой организации через прямое участие каждой предыдущей организации в каждой последующей организации осуществляется с уммирование произведений долей прямого участия. Подобного мнения придерживается Минфин РФ в разъяснениях от 21.01.2012 г. «О применении раздела V.1 части первой Налогового кодекса Российской Федерации».

Доля косвенного участия Компании 1 в 7 = (0,9 * 1 * 0,5 * 0,5 * 100%) + (0,3 * 0,7 * 0,3 * 100%) = 28,8%

Вывод: Доля косвенного участия Компании 1 в Компании 7 составляет более 25%. В связи с этим Компания 1 и Компания 7 признаются взаимозависимыми.

Вместе с тем, есть исключения из общего правила. Так, согласно пп. 9 п.2 ст. 105.1 НК РФ взаимозависимыми признаются о рганизации и (или) физические лица в случае, если доля прямого участия каждого предыдущего лица в каждой последующей организации составляет более 50%.

Схема №4. Доля косвенного участия компании 1 в 4

На схеме №4 Компания 1 и Компания 4 являются взаимозависимыми.

Доля косвенного участия Компании 1 в Компании 4 = 23,1%

Так как доля косвенного участия Компании 1 в Компании 4 составляет менее 25% то в соответствии с п. 3 ст. 105.2 НК РФ указанные организации не являются взаимозависимыми.

Между тем, в соответствии пп. 9 п. 2 ст. 105.1 НК РФ Компания 1 и Компания 4 признаются взаимозависимыми лицами.

В соответствии с п. 3 ст. 105.1 НК РФ д олей участия физического лица в организации признается совокупная доля участия этого физического лица и его взаимозависимых лиц, указанных в п. 11 п. 2 ст. 105.1 НК РФ, в указанной организации.

Схема №5.

По общему правилу Иванов И.И. (отец) и Компания 1 не являются взаимозависимыми. Вместе с тем, Иванов И.И. (отец), Иванова С.С. (мать) и Иванов Г.И. (сын) являются взаимозависимыми по брачно-семейным признакам в соответствии с пп. 11 п. 2 ст. 105.1 НК РФ.

Совокупная доля участия Иванова И.И. (отца), Ивановой С.С. (матери) и Иванова Г.И. (сына) в Компании 1 = 10% + 6% + 10% = 26%.

Следовательно, Иванов И.И. (отец), Иванова С.С. (мать) и Иванов Г.И. (сын) являются взаимозависимыми лицами.

В заключение к первой группе, следует отметить, что при определении доли участия одной организации в другой организации или физического лица в организации судом могут быть учтены и иные дополнительные обстоятельства (п. 4 ст. 105.2 НК РФ).

2 группа. Участие в управлении и контроле.

Данную группу можно разделить на пять подгрупп.

2.1. В соответствии с пп. 4 п. 2 ст. 105.1 НК РФ взаимозависимыми признаются о рганизация и лицо (в том числе физическое лицо совместно с его взаимозависимыми лицами по брачно-семейным признакам) имеющее полномочия по назначению (избранию) единоличного исполнительного органа этой организации или по назначению (избранию) не менее 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) этой организации.

Схема №6. Взаимозависимость в силу полномочий по прямому назначению органов управления

На схеме №5 Компания и Физическое лицо являются взаимозависимыми.

2.2. Взаимозависимыми признаются о рганизации, единоличные исполнительные органы которых либо не менее 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) которых назначены или избраны по решению одного и того же лица (физического лица совместно с его взаимозависимыми лицами, по брачно-семейным признакам) (пп. 5 п. 2 ст. 105.1 НК РФ).

Схема №7. Взаимозависимость в силу единого управленческого начала (в силу полномочий назначения органов управления в разных организациях)

На схеме №6 Компания 1 Компания 2 являются взаимозависимыми.

2.3. Взаимозависимыми признаются о рганизации, в которых более 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) составляют одни и те же физические лица совместно с взаимозависимыми лицам по брачно-семейным признакам (пп. 6 п. 2 ст. 105.1 НК РФ).

Схема №8. Взаимозависимость косвенного руководства

На схеме №7 взаимозависимыми являются Компания 1 и Компания 2.

2.4. Взаимозависимыми признаются о рганизация и лицо, осуществляющее полномочия ее единоличного исполнительного органа (пп. 7 п. 2 ст. 105.1 НК РФ).

Схема №9. Взаимозависимость в силу прямого руководства одной организацией

На схеме №8 взаимозависимыми являются Генеральный директор Иванов И.И. и Компания 1.

2.5. Взаимозависимыми признаются о рганизации, в которых полномочия единоличного исполнительного органа осуществляет одно и то же лицо (пп. 8 п. 2 ст. 105.1 НК РФ).

Схема №10. Взаимозависимость в силу прямого руководства несколькими организациями

На схеме №9 взаимозависимыми являются Компания 1 и Компания 2.

3 группа. Взаимозависимость физических лиц

Физические лица признаются взаимозависимыми по двум основаниям.

3.1. Физические лица признаются взаимозависимыми если одно физическое лицо подчиняется другому физическому лицу по должностному положению (подчиненность по должностному положению) (пп. 10 п. 2 ст. 105.1 НК РФ).

Указанное подчинение должно вытекать из положений законодательства или основываться на внутренних (локальных) документах организации. При этом подчинение предполагает, что у одного лица присутствуют прямые распорядительные полномочия в отношении другого лица.

3.2. Взаимозависимыми лицами признаются физическое лицо по отношению к его супругу (супруге), родителям (в т.ч. усыновителям), детям (в т.ч. усыновленным), полнородным и неполнородным братьям и сестрам, опекунам (попечителям) или подопечному (подчиненность в связи с семейным положением) (пп. 11 п. 2 ст. 105.1 НК РФ).

Следует отметить, что в ст. 20 НК РФ «семейный признак» был определен как брачные отношения, отношения родства или свойства, усыновителя и усыновленного, попечителя и опекаемого.

В пп. 11 п. 2 ст. 105.1 НК РФ конкретизируется перечень лиц, которые могут быть взаимозависимыми по семейно-брачным признакам, а также исключает из него лиц, находящихся в отношении свойства, под которыми в семейном праве понимаются отношения между супругом и родителями другого супруга. Однако необходимо учитывать, что в силу пп. 11 п. 2 ст. 105.1 НК РФ суд вправе признать взаимозависимыми и лиц, находящихся друг с другом в отношении свойства.

ВНИМАНИЕ!

К вышесказанному следует отметить, что суд может признать лиц взаимозависимыми по иным основаниям, не предусмотренным п. 2 ст. 105.1, если отношения между этими лицами обладают признаками, указанными в п. 1 ст. 105.1 НК РФ. То есть, если особенности отношений между лицами могут оказывать влияние на условия и (или) результаты сделок, совершаемых этими лицами, и (или) экономические результаты деятельности этих лиц или деятельности представляемых ими лиц, указанные лица признаются взаимозависимыми для целей налогообложения.

Обстоятельства, не являющиеся основанием для признания лиц взаимозависимыми:

1. Если влияние на условия и (или) результаты сделок, совершаемых лицами, и (или) экономические результаты их деятельности оказывается одним или несколькими другими лицами в силу их преимущественного положения на рынке или в силу иных подобных обстоятельств, обусловленных особенностями совершаемых сделок, такое влияние не является основанием для признания лиц взаимозависимыми для целей налогообложения (п. 4 ст. 105.1 НК РФ).

Налоговый кодекс РФ не определяет, что понимается под преимущественным положением лица на рынке. Между тем, в ст. 5 Федерального закона от 26.07.2006 №135-ФЗ «О защите конкуренции» содержится определение термина «доминирующее положение лица на рынке». Так, доминирующим положением признается положение хозяйствующего субъекта (группы лиц) или нескольких хозяйствующих субъектов (групп лиц) на рынке определенного товара, дающее такому хозяйствующему субъекту (группе лиц) или таким хозяйствующим субъектам (группам лиц) возможность оказывать решающее влияние на общие условия обращения товара на соответствующем товарном рынке, и (или) устранять с этого товарного рынка других хозяйствующих субъектов, и (или) затруднять доступ на этот товарный рынок другим хозяйствующим субъектам.

2. В соответствии с п. 5 ст. 105.1 НК РФ рямое и (или) косвенное участие Российской Федерации, субъектов Российской Федерации, муниципальных образований в российских организациях само по себе не является основанием для признания таких организаций взаимозависимыми (см. схему №11).

Схема 11.

Таким образом, мы видим, что внимание к операциям между взаимозависимыми лицами со стороны контролирующих органов становится все более пристальным. Как следствие от организаций, осуществляющих операции с взаимозависимыми лицами, требуется составить перечень взаимозависимых лиц и отслеживать сделки с указанными лицами в календарном году.

ГК РФ признает равенство участников гражданских правоотношений и свободу договора (п. 1 ст. 1 ГК РФ). Физические лица и организации свободны в установлении своих прав и обязанностей по договорам (п. 2 ст. 1 ГК РФ). В то же время предусматривается, что стороны договора должны действовать добросовестно, когда они устанавливают, реализуют и защищают свои права и исполняют обязанности. Однако, несмотря на принцип свободы договора, есть категория лиц, к сделкам которых ФНС проявляет повышенное внимание. Речь идет о лицах, особенности отношений которых могут влиять на условия, результаты их сделок или на экономические результаты их деятельности. С точки зрения налогового законодательства, такие лица признаются взаимозависимыми (п. 1 ст. 105.1 НК РФ). Кто является взаимозависимыми лицами в налоговых правоотношениях 2017, расскажем в нашей консультации.

Взаимозависимые лица: НК РФ

Условия признания лиц взаимозависимыми перечислены в п. 2 ст. 105.1 НК РФ . Так, взаимозависимыми лицами для целей налогообложения признаются:

- организации в случае, если доля прямого или косвенного участия одной организации в другой составляет более 25%;

- гражданин и организация в случае, если доля прямого или косвенного участия физлица в организации составляет более 25%;

- организации в случае, если доля прямого или косвенного участия в каждой из них одного и того же лица составляет более 25%;

- физическое лицо, его супруг (супруга), родители (в т.ч. усыновители), дети (в т.ч. усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный (далее именуются физлицо совместно с его взаимозависимыми лицами);

- организация и лицо (в т.ч. физлицо совместно с его взаимозависимыми лицами), которое уполномочено назначать единоличный исполнительный орган такой организации (например, генерального директора) или не менее 50% коллегиального исполнительного органа или совета директоров такой организации;

- организации, если их единоличные исполнительные органы либо не менее 50 % коллегиального исполнительного органа или совета директоров назначены или избраны по решению одного и того же лица (физлица совместно с его взаимозависимыми лицами);

- организации, в которых более 50% коллегиального исполнительного органа или совета директоров составляют одни и те же физлица совместно с их взаимозависимыми лицами;

- организация и лицо, которое является ее единоличным исполнительным органом;

- организации, в которых единоличным исполнительным органом является одно и то же лицо;

- организации или физлица в случае, если доля прямого участия каждого предыдущего лица в каждой последующей организации составляет более 50%;

- физлица в случае, если одно физлицо подчиняется другому физлицу по должностному положению.

В судебном порядке взаимозависимыми лицами признаются и иные лица (п. 7 ст. 105.1 НК РФ).

Сделки между взаимозависимыми лицами: налоговые риски 2017

Мы привели понятие взаимозависимых лиц в налоговом законодательстве и условия, при которых лица признаются таковыми. Однако необходимо учитывать, что один лишь факт взаимозависимости не является налоговым правонарушением. Налоговые риски и ответственность могут возникнуть олько тогда, когда в сделках между взаимозависимыми лицами коммерческие или финансовые условия отличаются от рыночных. Например, были намеренно занижены цены по сделке. В этом случае налоговые органы могут доначислить налоги, пересчитав выручку взаимозависимых лиц исходя из рыночных условий (

Формальные критерии контроля и управления перечислены в пункте 2 статьи 105.1 НК РФ. Взаимозависимые предприятия - это организации, которые прямо или косвенно участвуют в капитале друг друга. И доля участия в организации составляет более 25 процентов. Такой же критерий установлен и для участия физлица в капитале организации. Кроме того, взаимозависимыми лицами признаются компания и ее генеральный директор, руководители и подчиненные, родственники (супруги, родители, дети, опекуны и подопечные, братья и сестры).

Доля участия физического лица в организации определяется как совокупная доля участия этого физлица и его родственников (п. 3 ст. 105.1 НК РФ). Доля участия одной компании в другой определяется в виде суммы выраженных в процентах долей прямого и косвенного участия (п. 1 ст. 105.2 НК РФ).

Если доля одной организации непосредственно принадлежат другой, то такое участие признается прямым (п. 2 ст. 105.2 НК РФ). Доля косвенного участия определяется в порядке, предусмотренном пунктом 3 статьи 105.2 НК РФ.

При определении долей участия в других организациях стоит учитывать различные варианты прямого и косвенного участия организации в собственном капитале (письмо Минфина России от 16.08.13 № 03-01-18/33535). Например, наличие собственных акций (долей), принадлежащих компании. Перекрестное участие в капитале друг друга, когда первая компания напрямую участвует в другой, а последняя участвует в первой. Кольцевое владение, когда при определении косвенного участия одна организация через последовательное участие в других организациях косвенно участвует в собственном капитале.

Признаки взаимозависимости - нестандартные

Если формальные признаки взаимозависимости, приведенные в пункте 2 статьи 105.1 НК РФ, отсутствуют, суд может признать компании взаимозависимыми по иным основаниям (п. 7 ст. 105.1 НК РФ), если существующие между лицами отношения могут повлиять на условия или результаты сделок (п. 1 ст. 105.1 НК РФ).

Нестандартные признаки взаимозависимости используют для выявления взимозависимости и налоговики. Например, в одном из дел, рассмотренных АС Московского округа, проверяющие решили, что компания занизила выручку от реализации недвижимости (постановление от 07.09.15 № Ф05-9357/2015).

По сделке послужил вывод фискалов о наличии взаимозависимостей между продавцом и покупателем. Инспекторы решили, что один бизнес-партнер может оказывать влияние на другого бизнес-партнера в отношениях с третьими лицами.

Оказалось, что взаимозависимое по отношению к продавцу физлицо является бизнес-партнером другого лица. При этом брат последнего контролирует компанию-покупателя. То есть представляет по доверенности интересы ее единственного акционера — иностранной компании.

Однако суды трех инстанций встали на сторону компании. Тот факт, что в период совершения спорной сделки указанные выше физлица являлись партнерами (участниками одной из сторонних компаний) не свидетельствует о том, что они могли проводить свою политику в проверяемой организации.

Действуя по доверенности, брат одного из бизнес-партнеров действовал не от своего имени и не в своих интересах. А в интересах данной компании, контролировать которую могли только ее акционеры. Это физлицо не участвовало в УК организации-покупателя и не контролировало ее.

В постановлении АС Восточно-Сибирского округа от 20.08.15 № А19-13974/2014 суды пришли к выводу, что наличие у директора компании общей долевой собственности с контрагентом-ИП не свидетельствует о взаимозависимости организации и предпринимателя. Не свидетельствует о ней получение налогоплательщиком займов от ИП и привлечение к работе подчиненных предпринимателя.

Нередко проверяющие пытаются обвинить компании во взаимозависимости, если они располагаются по одному и тому же адресу. Или если учет у обеих организаций ведет одна специализированная компания (постановление Семнадцатого ААС от 12.08.15 № 17АП-9162/2015-АК).

Взыскание налоговой задолженности с взаимозависимых лиц

Фискалам выгодно признать компании взаимозависимыми не только для того, чтобы обвинить их в получении необоснованной налоговой выгоды, но и чтобы взыскать недоимку с зависимой компании (подп. 2 п. 2 ст. 45 НК РФ). В судебном порядке может быть взыскана недоимка, которая числится за должником более трех месяцев.

Взыскание налоговой задолженности с взаимозависимых лиц стало возможным с 30 июля 2013 года (Федеральный закон от 28.06.13 № 134‑ФЗ). Теперь возмещать ущерб, нанесенный действиями недобросовестных налогоплательщиков, контролеры могут за счет третьих лиц.

Взыскание может производиться в пределах поступившей в адрес взаимозависимых компаний выручки за реализуемые товары (работы, услуги), переданных денежных средств, иного (абз. 9 подп. 2 п. 2 ст. 45 НК РФ). Как правило, в суде налоговики одновременно предъявляют требования и о признании компаний взаимозависимыми, и о взыскании недоимки с зависимого лица.

Интересный случай был рассмотрен в постановлении АС Поволжского округа от 20.05.15 № Ф06-23410/2015.Налоговики настаивали, что обязанность по уплате недоимки должна исполнить взаимозависимая компания, а не налогоплательщик.

Дело в том, что между компаниями была установлена согласованность действий с целью уклонения от погашения задолженности перед бюджетом. Контролеры указали, что за 28 дней до вынесения решения о начале проведения выездной проверки было создано новое юрлицо с аналогичным названием, видами деятельности. Работники компаний совпадали. Использовался один и тот же интернет-сайт.

Налогоплательщик фактически перевел свою финансово-хозяйственную деятельность на вновь созданную организацию. Новое юридическое лицо продолжало работать по контрактам прежней компании. Но выручка от реализации строительных работ поступала уже на расчетные счета новой компании.

Эти факты позволили судам признать компании взаимозависимыми организациями. Судьи обязали новое юрлицо погасить недоимку налогоплательщика, выявленную в ходе . Аналогичный подход прослеживается и в постановлениях АС Северо-Западного округа от 21.09.15 № Ф07-7120/2015, Второго ААС от 23.11.15 № 02АП-9150/2015, Тринадцатого ААС от 24.06.15 № 13АП-7638/2015.

Контролирующее лицо может влиять на распределение прибыли

В Налоговом кодексе установлены в отношении иностранных организаций, а также иностранных структур без образования юрлица (п. 3 ст. 25.13 НК РФ).

Контролирующее лицо -это лицо, доля участия которого в организации составляет более 25 процентов. Либо лицо, доля участия которого в организации составляет более 10 процентов, если доля всех лиц, признаваемых налоговыми резидентами РФ, в этой организации составляет более 50 процентов.

Лицо может быть признано контролирующим и в иных случаях. Например, если оно имеет возможность оказывать влияние на решения организации в отношении распределения прибыли (п. 6-12 ст. 25.13 НК РФ).

В целях признания иностранных организаций налоговыми резидентами РФ в Налоговом кодексе закреплены условия определения места их фактического управления**. В частности, Россия признается местом управления иностранной организацией, если исполнительный орган компании регулярно осуществляет свою деятельность в отношении нее из РФ (п. 2 ст. 246.2 НК РФ).

Какие документы подтверждают подконтрольность одного лица другому

Документами, подтверждающими или исключающими участие, управление и контроль одного лица другим лицом, могут быть (письмо ФНС России от 27.11.15 № ЕД-4-13/20767):

— выписки из ЕГРН, выписки из ЕГРЮЛ, выписки ЕГРИП;

— документы, подтверждающие полномочия исполнительного органа: приказ организации или иной распорядительный документ о назначении на должность;

— учредительные документы (устав), акционерные соглашения, выписки из реестров акционеров, выписки по счетам депо в депозитариях;

— договоры управления и иные аналогичные соглашения.

Начиная с 01.01.2012 г. вступил в действие* Федеральный закон №227-ФЗ от 18.07.2011 г. «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием принципов определения цен для целей налогообложения».

*Некоторые положения закона вступают в действие с 01.01.2014г.

Данным законом введен в действие раздел V.1 Части 1 Налогового кодекса «Взаимозависимые лица. Общие положения о ценах и налогообложении. Налоговый контроль в связи с совершением сделок между взаимозависимыми лицами. Соглашение о ценообразовании».

Новым разделом НК РФ изменены принципы определения цены товаров для целей налогообложения.

Так, ранее использовавшаяся в этих целях статья 40 Налогового Кодекса «Принципы определения цены товаров, работ или услуг для целей налогообложения», в настоящее время действует лишь в отношении сделок, доходы или расходы по которым были признаны в соответствии с главой 25 НК РФ до дня вступления в силу закона №227-ФЗ.

Аналогично обстоит ситуация со статьей 20 Налогового Кодекса «Взаимозависимые лица».

Внесенные законом №227-ФЗ в Налоговый кодекс новшества повлекли за собой изменение основы определения соответствия цен, применяемых в контролируемых сделках, рыночным ценам.

Теперь в Налоговом кодексе содержится расширенный перечень взаимозависимых лиц, а так же описан порядок определения прямого и косвенного участия и владения во взаимозависимых компаниях.

Описаны особенности контролируемых сделок и порядок информирования организациями налоговых органов о проводимых контролируемых сделках.

В настоящее время налоговые органы разработали проект Приказа « Об утверждении форм и форматов уведомления о контролируемых сделках, предусмотренного пунктом 2 статьей 105 Налогового кодекса Российской Федерации, а также порядка заполнения формы уведомления о контролируемых сделках и порядка представления уведомления о контролируемых сделках в электронном виде по телекоммуникационным каналам связи» , но в законную силу он пока еще не вступил.

В статье будут рассмотрены новые методы определения соответствия цен рыночным, признаки взаимозависимости, а так же порядок и сроки информирования налоговых органов о проведении контролируемых сделок.

ВЗАИМОЗАВИСИМОСТЬ И ЕЕ ПРИЗНАКИ В СООТВЕТСТВИИ С НАЛОГОВЫМ КОДЕКСОМ

Взаимозависимыми в целях налогообложения в соответствии с положениями Налогового Кодекса, признаются лица, если особенности отношений между ними могут оказывать влияние:

- на условия, результаты сделок, совершаемых этими лицами,

- экономические результаты их деятельности или деятельности представляемых ими лиц.

Для этого анализируются заключенные между ними соглашением и другие возможности одного лица влиять на решения, принимаемые другими лицами.

При этом такое влияние учитывается независимо от того, может ли оно оказываться одним лицом непосредственно и самостоятельно или совместно с его взаимозависимыми лицами.

Обратите внимание: В соответствии с п.5 ст.105.1 НК РФ, организации и/или физические лица, являющиеся сторонами сделки, вправе самостоятельно признать себя для целей налогообложения взаимозависимыми лицами по основаниям, не предусмотренным п.2 ст.105.1 НК РФ.

Признаки взаимозависимости регламентируются положениями п.2 ст.105.1 Налогового кодекса.

Однако в соответствии с п.7 ст.105.1 Налогового кодекса, суд может признать лица взаимозависимыми по иным основаниям, не предусмотренным п.2 ст.105.1 НК РФ, если отношения между этими лицами обладают признаками взаимозависимости в соответствии с п.1 ст.105.1 НК РФ.

Для целей Налогового кодекса, взаимозависимыми лицами признаются (п.2 ст.105.1 НК РФ):

1. Организации

1.1 Если одна организация прямо или косвенно участвует в другой организации и доля такого участия составляет более 25% (пп.1 п.2 ст.105.1 НК РФ).

1.2 Если одно и то же лицо прямо или косвенно участвует в этих организациях и доля такого участия в каждой организации составляет более 25% (пп.3 п.2 ст.105.1 НК РФ).

1.3 Если в организациях по решению одного и того же физического лица* назначены или избраны (пп.5 п.2 ст.105.1 НК РФ):

- единоличные исполнительные органы организаций,

- либо не менее 50 % состава коллегиального исполнительного органа,

- супругом или супругой,

- опекунами (попечителями),

- подопечными.

- состава коллегиального исполнительного органа,

- совета директоров (наблюдательного совета).

- супругом или супругой,

- родителями (в том числе усыновителями),

- детьми (в том числе усыновленными),

- полнородными и не полнородными братьями и сестрами,

- опекунами (попечителями),

- подопечными.

2. Физическое лицо и организация

2.1 Если физическое лицо прямо или косвенно участвует в такой организации и доля такого участия составляет более 25 % (пп.2 п.2 ст.105.1 НК РФ).

3. Организация и лицо

3.1 Если лицо* имеет полномочия (пп.4 п.2 ст.105.1 НК РФ):

- По назначению или избранию единоличного исполнительного органа организации.

- По назначению или избранию не менее 50% состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) организации.

- супругом или супругой,

- родителями (в том числе усыновителями),

- детьми (в том числе усыновленными),

- полнородными и не полнородными братьями и сестрами,

- опекунами (попечителями),

- подопечными.

4. Организации и/или физические лица

4.1 Если доля прямого участия каждого предыдущего лица в каждой последующей организации составляет более 50%.

5. Физические лица

5.1 Если одно физическое лицо подчиняется другому физическому лицу по должностному положению.

5.2 Взаимозависимые лица физического лица (пп.11 п.2 ст.105.1 НК РФ):

- его супруг или супруга,

- родители (в том числе усыновители),

- дети (в том числе усыновленные),

- полнородные и не полнородные братья и сестры,

- опекун (попечитель),

- подопечный.

В соответствии с п.1 ст.105.3 Налогового кодекса, если в сделках между взаимозависимыми лицами устанавливаются:

- коммерческие,

- финансовые,

Учет для целей налогообложения доходов в соответствии с п.1 ст.105.3 НК РФ, производится в случае, если это не приводит к уменьшению суммы налога, подлежащего уплате в бюджетную систему РФ.

Исключение составляют случаи, когда налогоплательщик применяет симметричную корректировку * в соответствии со ст.105.18 Налогового кодекса.

*Если налоговая инспекция по итогам проверки сделок между взаимозависимыми лицами, доначислит организации налоги исходя из рыночных цен, то российские организации, являющиеся другими сторонами таких сделок, могут применить такие цены при исчислении следующих налогов (п.4 ст.105.3 НК РФ):

1. Налога на прибыль организаций.

2. НДФЛ, уплачиваемого в соответствии со ст.227 НК РФ.

3. Налога на добычу полезных ископаемых (в случае, если одна из сторон сделки является налогоплательщиком указанного налога и предметом сделки является добытое полезное ископаемое, признаваемое для налогоплательщика объектом налогообложения налогом на добычу полезных ископаемых, при добыче которых налогообложение производится по налоговой ставке, установленной в процентах).

4. НДС (в случае, если одной из сторон сделки является организация (ИП), не являющаяся налогоплательщиком НДС или освобожденная от исполнения обязанностей налогоплательщика по НДС).

Такое применение налогоплательщиками рыночных цен, на основании которых было вынесено решение о доначислении налога в соответствии со ст.105.17 НК РФ, признается симметричной корректировкой .

При этом, цены, применяемые в сделках, сторонами которых являются лица, не признаваемые взаимозависимыми, а также доходы, получаемые лицами, являющимися сторонами таких сделок, признаются рыночными

МЕТОДЫ ОПРЕДЕЛЕНИЯ ДОХОДОВ

В соответствии со ст.105.7 Налогового кодекса, при проведении налогового контроля сделок между взаимозависимыми лицами, налоговые органы используют следующие методы:

- метод сопоставимых рыночных цен;

- метод цены последующей реализации;

- затратный метод;

- метод сопоставимой рентабельности;

- метод распределения прибыли.

При этом, в соответствии с п.3 ст.105.7, метод сопоставимых рыночных цен является приоритетным в большинстве случаев определения для целей налогообложения соответствия цен, примененных в сделках, рыночным ценам.

Исключение составляет определение соответствия рыночным ценам цен, по которым товар приобретается в рамках анализируемой сделки и перепродается без переработки в рамках сделки, сторонами которой являются лица, не признаваемые взаимозависимыми.

В этом случае приоритетным является использование метода цены последующей реализации*.

*Указанный метод используется в случае, если лицо, осуществляющее перепродажу, не владеет объектами НМА, оказывающими существенное влияние на уровень его валовой рентабельности.

Метод цены последующей реализации может быть использован также в случаях, когда при перепродаже товара осуществляются следующие операции:

- подготовка товара к перепродаже и транспортировке (деление товаров на партии, формирование отправок, сортировка, переупаковка);

- смешивание товаров, если характеристики конечной продукции (полуфабрикатов) существенно не отличаются от характеристик смешиваемых товаров.

- невозможно,

- не позволяет обоснованно сделать вывод о соответствии или несоответствии цен, примененных в сделках, рыночным ценам для целей налогообложения.

- товаров,

- работ,

- услуг,

При этом для применения метода сопоставимых рыночных цен ценам, примененным в контролируемой сделке, в качестве сопоставляемой сделки возможно использование сделки, совершенной этим налогоплательщиком с лицами, не являющимися взаимозависимыми.

Это возможно при условии, что такая сделка является сопоставимой с анализируемой сделкой (п.3 ст.105.7).

КОНТРОЛИРУЕМЫЕ СДЕЛКИ

В соответствии с п.1 ст.105.14, контролируемыми сделками признаются сделки между взаимозависимыми лицами и сопоставимые с ними сделки.

1. Сделки с взаимозависимыми лицами

В соответствии с п.2 ст.105.14 НК РФ, сделка между взаимозависимыми лицами:

- местом регистрации,

- местом жительства,

1. Сумма доходов по сделкам (сумма цен сделок) между указанными лицами за соответствующий календарный год превышает 1 миллиард рублей* (пп.2 п.2 ст.105.14 НК РФ).

*В соответствии с п.3 ст.4 закона от 18.07.2011г. №227-ФЗ:

- за 2012 год - 3 млрд. рублей,

- за 2013 год - 2 млрд. рублей.

превышает 60 миллионов рублей.

3. Хотя бы одна из сторон сделки* является налогоплательщиком, применяющим один из следующих специальных налоговых режимов (пп.3 п.2 ст.105.14 НК РФ):

- систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог),

- систему налогообложения в виде ЕНВД для отдельных видов деятельности (если соответствующая сделка заключена в рамках такой деятельности),

*В соответствии с п. ст.105.14 НК РФ, данные сделки признаются контролируемыми, если сумма доходов по сделкам между указанными лицами за соответствующий календарный год превышает 100 миллионов рублей.

4. Хотя бы одна из сторон сделки* освобождена от обязанностей налогоплательщика налога на прибыль организаций или применяет к налоговой базе по указанному налогу налоговую ставку 0% в соответствии с пунктом 5.1 ст.284 НК РФ, при этом другая сторона (стороны) сделки не освобождена от этих обязанностей и не применяет налоговую ставку 0% по указанным обстоятельствам (пп.4 п.2 ст.105.14 НК РФ).

*В соответствии с п. ст.105.14 НК РФ, данные сделки признаются контролируемыми, если сумма доходов по сделкам между указанными лицами за соответствующий календарный год превышает 60 миллионов рублей.

5. Хотя бы одна из сторон сделки является резидентом особой экономической зоны, налоговый режим в которой предусматривает специальные льготы по налогу на прибыль организаций (по сравнению с общим налоговым режимом в соответствующем субъекте РФ), при этом другая сторона (стороны) сделки не является резидентом такой особой экономической зоны (пп.5 п.2 ст.105.14 НК РФ).

В соответствии с п.4 ст.4 закона №227-ФЗ, положение пп.5 п.2 ст.105.14 НК РФ, применяется с 01.01.2014г.

2. Сделки, приравниваемые к сделкам с взаимозависимыми лицами

Кроме того, к сделкам между взаимозависимыми лицами в целях налогообложения приравниваются:

1. Совокупность сделок по реализации товаров, выполнению работ, оказанию услуг, совершаемых с участием или при посредничестве лиц, не являющихся взаимозависимыми с учетом следующих особенностей:

Указанная совокупность приравнивается к сделке между взаимозависимыми лицами, не принимая во внимание наличие третьих лиц, с участием или при посредничестве которых совершается, при условии, что такие третьи лица, не признаваемые взаимозависимыми и принимающие участие в указанной совокупности сделок:

- не выполняют в этой совокупности сделок никаких дополнительных функций, за исключением организации реализации товаров (выполнения работ, оказания услуг) одним лицом другому лицу, признаваемому взаимозависимым с этим лицом;

- не принимают на себя никаких рисков и не используют никаких активов для организации реализации товаров (выполнения работ, оказания услуг) одним лицом другому лицу, признаваемому взаимозависимым с этим лицом.

2. Сделки в области внешней торговли товарами мировой биржевой торговли.

Данные сделки признаются контролируемыми:

2.1. Если сумма доходов по таким сделкам, совершенным с одним лицом за соответствующий календарный год, превышает 60 миллионов рублей (п.7 ст.105.14 НК РФ).2.2 Если предметом таких сделок являются товары, входящие в состав одной или нескольких из следующих товарных групп (п.5 ст.105.14 НК РФ):

- нефть и товары, выработанные из нефти;

- черные металлы;

- цветные металлы;

- минеральные удобрения;

- драгоценные металлы и драгоценные камни.

- местом регистрации,

- местом жительства,

- местом налогового резидентства,

Если деятельность российской организации образует постоянное представительство в государстве или на территории, включенных в перечень и анализируемая сделка связана с этой деятельностью, то в части этой анализируемой сделки такая организация рассматривается как лицо, местом регистрации которого является государство или территория, включенные в указанный перечень.

Данные сделки признаются контролируемыми, если сумма доходов по таким сделкам, совершенным с одним лицом за соответствующий календарный год, превышает 60 миллионов рублей (п.7 ст.105.14 НК РФ).

УВЕДОМЛЕНИЕ НАЛОГОВЫХ ОРГАНОВ О КОНТРОЛИРУЕМЫХ СДЕЛКАХ

В соответствии с положениями ст.105.15 Налогового кодекса, налогоплательщики обязаны уведомлять налоговые органы о совершенных ими в календарном году контролируемых сделках, указанных в статье 105.14 НК РФ.

Сведения о контролируемых сделках указываются в уведомлениях о контролируемых сделках, направляемых налогоплательщиком в налоговый орган:

- по месту своего нахождения,

- по месту своего жительства,

- по месту учета в качестве крупнейших налогоплательщиков (крупнейшие налогоплательщики),

В случае обнаружения неполноты сведений, неточностей либо ошибок в заполнении представленного уведомления о контролируемых сделках налогоплательщик вправе направить уточненное уведомление.

Сведения о контролируемых сделках должны содержать следующую информацию:

1. Календарный год, за который представляются сведения о совершенных налогоплательщиком контролируемых сделках.

2. Предметы сделок.

3. Сведения об участниках сделок:

- полное наименование организации, ИНН (в случае, если организация состоит на учете в налоговых органах в РФ);

- фамилия, имя, отчество ИП и его ИНН;

- фамилия, имя, отчество и гражданство физического лица, не являющегося ИП.

Сведения о контролируемых сделках могут быть подготовлены по группе однородных сделок (п.4 ст.105.15).

Вы бухгалтер, но директор вас не ценит? Считает, что вы только тратите его деньги и переплачиваете налоги?

Станьте ценным спецом в глазах руководства. Научитесь работать с дебиторкой.

У Центра обучения «Клерка» новый .

Обучение полностью дистанционно, выдаем сертификат.

По общему правилу в налоговых правоотношениях взаимозависимые лица в 2019 году на особом счету. Наш обзор посвящён тому, кого могут признать такими лицами и какова судьба сделок между ними. Кто является взаимозависимыми лицами в 2019 году?

Понятие

Прежде всего отметим, что в налоговом законодательстве довольно много внимания уделено признакам взаимозависимых лиц, отношениям между ними, а также налоговым последствиям их сделок. Причина в том, что связанным между собой компаниям, ИП и обычным физическим лицам значительно проще путем различных манипуляций незаконно снижать своё налоговое бремя либо вообще уходить от налогов.

Легальное понятие взаимозависимых лиц в налоговом законодательстве содержится в пункте 1 статьи 20 Налогового кодекса РФ. И так, взаимозависимые лица для целей налогообложения – это физические лица и/или компании, отношения между которыми могут оказывать влияние на:

- условия их деятельности;

- экономические результаты их деятельности;

- экономические итоги деятельности лиц, которых они представляют.

Если говорить более конкретно, то взаимозависимыми лицами признаются при наличии одного из следующих условий (п. 1 ст. 20 НК РФ):

- Фирма напрямую/или косвенно участвует в другой компании, и общая доля такого участия составляет от 20%. Что касается доли косвенного участия через последовательность иных организаций, то её вычисляют как произведения долей прямого участия одних фирм в других.

- Человек подчинен другому человеку в силу должностной иерархии.

- Брачные/родственные отношения (по крови и по свойству), усыновление, опека на основании семейного законодательства РФ.

Отметим, что перечисленные взаимозависимые лица в налоговых правоотношениях имеют такой статус априори. То есть по факту соответствия одному из трёх этих критериев.

В то же время на основании п. 2 ст. 20 НК РФ взаимозависимыми лицами для целей налогообложения признаются и судом. Причём он не ограничен указанными тремя критериями, а может выбрать своё основание, не оговоренное в Налоговом кодексе. На практике это происходит в том случае, когда отношения между лицами могут влиять на результаты сделок по реализации товаров, работ, услуг.

ПРИМЕР

ИФНС сочла, а суд поддержал вывод о том, что компания и её контрагент – взаимозависимые лица по НК РФ, поскольку их учредители – одни и те же люди, в интересах которых взаимодействие обоих бизнесов и установление выгодных условий купли-продажи (информационное письмо Президиума ВАС РФ от 17.03.2003 № 71).

В НК РФ есть ещё одно более детальное определение, кто такие взаимозависимые лица в налоговом праве. Согласно ему, это когда особенности отношений между лицами могут оказывать влияние на:

- условия и/или итоги сделок между ними;

- и/или экономические итоги своей деятельности или представляемых лиц.

Читайте также Подать жалобу на некачественный товар стало проще: новые правила с 29.03.2019

Глава 14.1 НК РФ последовательно и детально раскрывает, что значит взаимозависимые лица. Например, о каком именно влиянии идёт речь? Так, оно может иметь место при:

- участии одного лица в капитале других;

- на основании заключенного между сторонами соглашения;

- при иной возможности определять решения, которые принимают другие лица.

Закон особо подчёркивает: такое влияние может оказывать, как одно лицо напрямую и самостоятельно, так и вместе со своими взаимозависимыми фирмами, ИП, частными лицами.

В пункте 2 статьи 105.1 НК РФ перечислены основные (самые распространённые) условия признания лиц взаимозависимыми. Среди них:

- одна компания прямо и/или косвенно участвует в другой, и доля – от 25%;

- физлицо прямо и/или косвенно участвует в организации, и доля – от 25%;

- одно и то же лицо прямо и/или косвенно участвует в организациях, и доля в каждой – от 25%;

- компания и лицо (в т.ч. физлицо вместе со своими взаимозависимыми лицами) могут назначать/избирать единоличный исполнительный орган или не менее 50% коллегиального исполнительного органа, совета директоров (наблюдательного совета);

- компании, единоличные исполнительные органы которых либо не менее 50% коллегиального исполнительного органа, совета директоров (наблюдательного совета) назначены или избраны по решению одного и того же лица (физлица вместе со своими взаимозависимыми лицами);

- компании, в которых от 50% коллегиального исполнительного органа или совета директоров (наблюдательного совета) – одни и те же физлица совместно со своими взаимозависимыми лицами;

- юрлицо и его единоличный исполнительный орган;

- полномочия единоличного исполнительного органа в разных компаниях осуществляет одно и то же лицо;

- компании и/или физлица, если доля прямого участия каждого предыдущего лица в каждой последующей организации – от 50%;

- один человек подчиняется другому по должности;

- супруг (супруга), родители (в т. ч. усыновители), дети (усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный.

Яркие примеры взаимозависимых лиц

- Организация и ее директор.

- ООО и его участник, владеющий более 25% уставного капитала.

- Организации, в каждой из которых один и тот же участник владеет более 25% уставного капитала.

- Организации, у которых один директор.

- Организация и физлицо, которому принадлежит 50% уставного капитала ООО – участника этой организации.

Отчёт в 2019 году

Своего рода отчет о взаимозависимых лицах в налоговый орган сдают в составе Уведомления о контролируемых сделках Форма уведомления о контролируемых сделках и порядок ее заполнения утверждены Приказом ФНС России от 07.05.2018 N ММВ-7-13/249@.

Читайте также Новые правила продажи молочной продукции с 1 июля 2019 года

Фактор взаимозависимости отражают в Разделе 1А этой формы:

Уведомление о контролируемых сделках за истекший период подается только раз в год – не позднее 20 мая следующего года (п. 2 ст. 105.16 НК РФ). Если 20 мая выпадет на выходной и (или) нерабочий праздничный день, срок продлевается до ближайшего рабочего дня (п. 7 ст. 6.1 НК РФ). Отчитаться за 2018 год нужно не позднее 20 мая 2019 года.

Аффилированные лица: отличия

Важно понимать, что имеют свои отличия аффилированные и взаимозависимые лица. Так, про первых в НК РФ не сказано ни слова. Кроме того, родственные и семейные отношения на аффилированность никак не влияют в отличие от взаимозависимости.

Аффилированные лица – это больше термин из корпоративного права, который играет большую роль только в рамках антимонопольного законодательства, а также в бухгалтерской и банковской сфере.

Кого и для каких целей могут признать аффилированными лицами, сказано в Законе РСФСР от 22 марта 1991 года № 948-1 «О конкуренции и ограничении монополистической деятельности на товарных рынках».

Сделки

По общему правилу цена в сделке считается соответствующей рынку, пока не доказано обратное (п. 1 ст. 40 НК РФ). В то же время сделки между взаимозависимыми лицами всегда находятся под особым прицелом налоговиков, поскольку закон напрямую разрешает проверять адекватность цен в сделках между такими лицами (п. 2 ст. 40 НК РФ).

Таким образом, основные налоговые риски сделок между взаимозависимыми лицами в 2019 году лежат в области их ценовой политики. В случае проверки инспекторы будут сравнивать установленные расценки со сделками, в которых:

- стороны не зависят друг от друга;

- связи не влияют на экономические результаты сделки.

Налоговые долги от манипулирования ценами в сделках между взаимозависимыми лицами НК РФ разрешает взыскивать только по суду по итогам проверки ФНС (подп. 4 п. 2 ст. 45 НК РФ).

Имейте в виду: практически все сделки между взаимозависимыми лицами – контролируемые. Более того, к ним приравнен и ряд других сделок. Подробно этот вопрос регулирует ст. 105.14 НК РФ.

В конечном итоге признание лиц взаимозависимыми влечет то, что налоги придётся заплатить не с фактического дохода, а того, который мог быть получен, но этому помешали коммерческие или финансовые условия взаимозависимой сделки (п. 1 ст. 105.3 НК РФ).